El plazo fijo está pensado principalmente para perfiles conservadores, que priorizan la previsibilidad por sobre la rentabilidad.

El plazo fijo continúa siendo una de las herramientas más utilizadas por quienes buscan resguardar sus ahorros con bajo riesgo y conocer de antemano cuál será la ganancia. Sin embargo, en el arranque de enero el instrumento muestra un rendimiento menor al de semanas anteriores, luego de que varios bancos redujeran sus tasas.

Actualmente, la Tasa Nominal Anual (TNA) promedio se ubica en torno al 23,5%, muy por debajo del 35% que algunas entidades ofrecían a comienzos de noviembre. Esta baja impacta de manera directa en el rendimiento mensual.

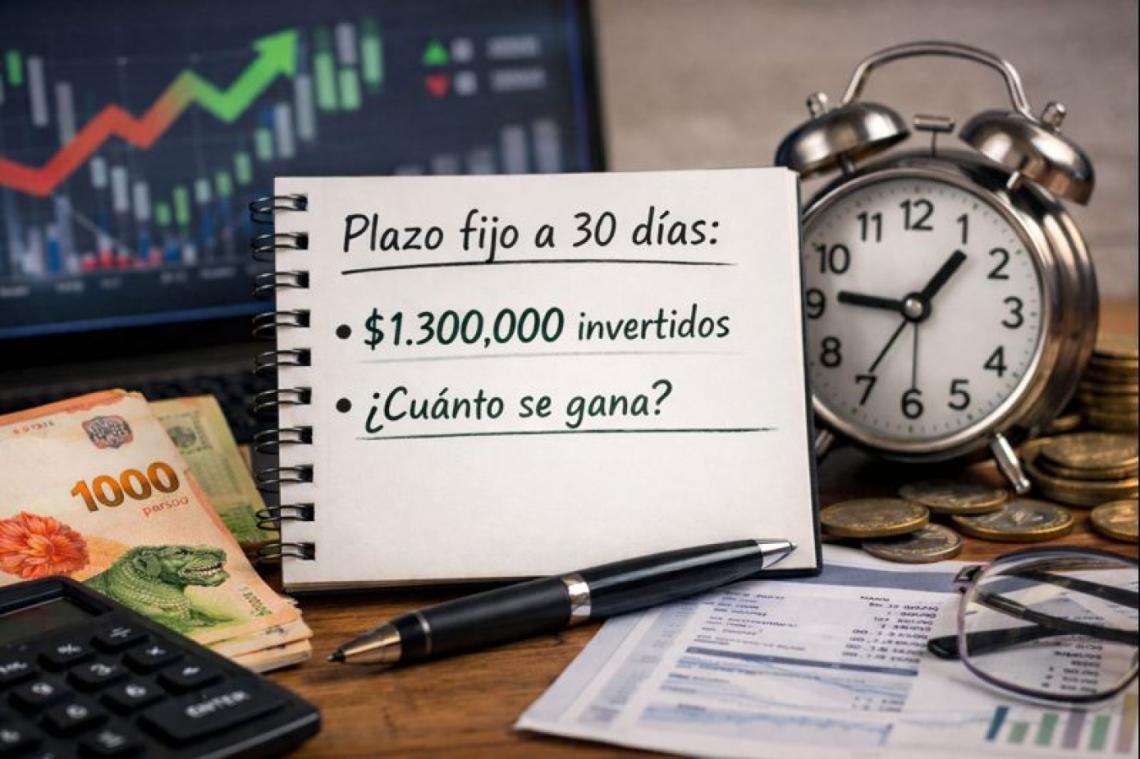

Con una TNA del 23,5%, invertir $1.300.000 en un plazo fijo a 30 días permite obtener:

Intereses: $25.109,59

Monto total al vencimiento: $1.325.109,59

La cifra surge de sumar el capital inicial más la rentabilidad generada durante el período pactado.

En el sistema financiero conviven hoy tasas muy dispares. Mientras los bancos más grandes ofrecen rendimientos que rondan entre el 20,5% y el 23,5%, algunas entidades medianas y compañías financieras pagan hasta 28% o incluso 28,5% de TNA para plazos fijos a 30 días.

Esta diferencia hace que, para un mismo monto, la ganancia mensual pueda variar de forma considerable según el banco elegido.

El plazo fijo está pensado principalmente para perfiles conservadores, que priorizan la previsibilidad por sobre la rentabilidad. Si bien en muchos casos no logra superar la inflación, sigue siendo una alternativa habitual para estacionar dinero a corto plazo, sin exponerse a la volatilidad del mercado financiero.

Antes de invertir, especialistas recomiendan comparar tasas, verificar si la entidad ofrece mejores rendimientos para clientes nuevos o digitales y tener en cuenta que el dinero queda inmovilizado hasta el vencimiento.